Cách tính chi phí bảo hiểm công trình trong thời gian xây dựng

Chi phí bảo hiểm công trình bao gồm những loại chi phí cụ thể nào? Chi phí bảo hiểm công trình có bắt buộc không? Chi phí này được điều chỉnh bởi các Thông tư, Nghị định nào? Hãy cùng tìm hiểu chi tiết trong bài viết ngày hôm nay.

Bảo hiểm công trình xây dựng là gì?

Bảo hiểm công trình xây dựng là loại bảo hiểm được áp dụng trong quá trình thi công nhằm bảo vệ công trình, tài sản và con người trước những rủi ro như cháy nổ, sập đổ, tai nạn lao động hoặc thiên tai. Đây là hình thức chuyển giao rủi ro từ chủ đầu tư hoặc nhà thầu sang doanh nghiệp bảo hiểm, giúp đảm bảo tiến độ và hạn chế tổn thất tài chính nếu xảy ra sự cố. Bảo hiểm công trình có thể là bắt buộc theo quy định pháp luật hoặc tự nguyện tùy vào loại hình và quy mô dự án.

Các loại bảo hiểm công trình xây dựng

Trong lĩnh vực xây dựng, việc mua bảo hiểm không chỉ là yêu cầu pháp lý mà còn là biện pháp quan trọng để phòng ngừa rủi ro. Có nhiều loại bảo hiểm công trình xây dựng, được chia thành hai nhóm chính: bắt buộc và tự nguyện. Các loại phổ biến bao gồm:

Bảo hiểm công trình trong thời gian xây dựng

Đây là loại bảo hiểm bắt buộc đối với các công trình xây dựng có tổng mức đầu tư lớn hoặc thuộc danh sách công trình có nguy cơ cao về mất an toàn. Mục đích của bảo hiểm này là bảo vệ tài sản của chủ đầu tư và nhà thầu trước các rủi ro nghiêm trọng có thể xảy ra trong quá trình thi công như sập đổ, cháy nổ, lũ lụt, động đất hoặc các yếu tố bất khả kháng khác. Việc mua bảo hiểm giúp đảm bảo dự án không bị gián đoạn nghiêm trọng nếu xảy ra sự cố ngoài ý muốn. Đồng thời, nó cũng là yêu cầu pháp lý bắt buộc được quy định trong các văn bản pháp luật như Nghị định 67/2023/NĐ-CP và các thông tư hướng dẫn.

Bảo hiểm trách nhiệm nghề nghiệp tư vấn xây dựng

Loại bảo hiểm này áp dụng cho các đơn vị tư vấn thiết kế, giám sát thi công, thẩm tra dự án – những đối tượng chịu trách nhiệm chuyên môn kỹ thuật trong quá trình triển khai xây dựng. Nếu có sự cố kỹ thuật hoặc sai sót trong bản vẽ, tính toán hay giám sát dẫn đến thiệt hại cho công trình hoặc bên thứ ba, bảo hiểm sẽ chi trả bồi thường theo mức trách nhiệm được xác lập. Đây là cách để đảm bảo rằng các đơn vị tư vấn chịu trách nhiệm nghề nghiệp một cách nghiêm túc và có cơ chế bảo vệ tài chính khi có rủi ro xảy ra. Đồng thời, chủ đầu tư cũng yên tâm hơn khi hợp tác với những đơn vị tư vấn có bảo hiểm đầy đủ.

Bảo hiểm tai nạn lao động cho người lao động trên công trường

Đây là loại bảo hiểm bắt buộc mà nhà thầu thi công phải mua để bảo vệ quyền lợi cho công nhân đang làm việc trực tiếp tại công trình. Trong trường hợp xảy ra tai nạn như té ngã, bị vật rơi trúng, điện giật hoặc bất kỳ thương tích nào trong quá trình lao động, bảo hiểm sẽ chi trả chi phí điều trị và bồi thường theo quy định. Việc này không chỉ giúp bảo vệ người lao động mà còn giúp nhà thầu tránh được trách nhiệm pháp lý và giảm thiểu rủi ro tài chính nếu xảy ra sự cố. Đặc biệt trong môi trường thi công phức tạp, nguy hiểm, loại bảo hiểm này là không thể thiếu để đảm bảo an toàn và nhân văn trong lao động.

Bảo hiểm mọi rủi ro xây dựng (CAR – Contractors’ All Risks)

Đây là loại bảo hiểm tự nguyện nhưng được nhiều chủ đầu tư và nhà thầu lựa chọn nhờ phạm vi bảo vệ toàn diện. Bảo hiểm CAR bao phủ hầu hết các rủi ro có thể xảy ra trong quá trình thi công, bao gồm cả thiệt hại vật chất cho công trình lẫn trách nhiệm đối với bên thứ ba. Tùy vào hợp đồng, bảo hiểm có thể mở rộng thêm các điều khoản như mất mát vật tư, lỗi thiết bị, tổn thất do sơ suất con người hoặc thiệt hại do bên ngoài gây ra. Đây là lựa chọn hợp lý cho các dự án lớn hoặc công trình có mức độ rủi ro cao, giúp đảm bảo tính liên tục và ổn định của dự án trong mọi tình huống.

Đọc thêm:

Quy định về bảo hiểm công trình xây dựng

Dưới đây là bốn nội dung chính về quy định bảo hiểm công trình xây dựng được điều chỉnh theo Nghị định 67/2023/NĐ‑CP:

Phạm vi áp dụng và đối tượng phải mua bảo hiểm

Nghị định 67 áp dụng đối với các bên liên quan trong đầu tư xây dựng, gồm chủ đầu tư, nhà thầu xây dựng, tư vấn giám sát và doanh nghiệp bảo hiểm. Đặc biệt, loại bảo hiểm này là bắt buộc cho những công trình rủi ro cao, chẳng hạn công trình có yêu cầu an toàn đặc biệt, công trình có nguy cơ lớn về môi trường hoặc dùng công nghệ kỹ thuật phức tạp theo Luật Xây dựng . Mọi bên mua bảo hiểm phải tuân thủ chặt chẽ điều kiện năng lực và đủ hồ sơ theo quy định, nếu không sẽ bị doanh nghiệp bảo hiểm từ chối. Đây là quy định nhằm đảm bảo tiêu chí an toàn và trách nhiệm khi thực hiện dự án xây dựng.

Số tiền bảo hiểm tối thiểu và phạm vi đối tượng bảo hiểm

Điều 33 ghi rõ, “số tiền bảo hiểm tối thiểu” phải bằng giá trị đầy đủ của công trình khi hoàn thành, bao gồm vật liệu, thiết bị, nhân công, phí vận chuyển, thuế, và các chi phí liên quan khác. Quan trọng là số tiền này không được thấp hơn giá trị hợp đồng xây dựng (bao gồm cả thay đổi, bổ sung hợp đồng). Quy định này giúp tránh tình trạng mua bảo hiểm với giá thấp không thực tế, dẫn đến thiếu khả năng bồi thường đầy đủ khi có sự cố.

Mức phí bảo hiểm và mức khấu trừ theo quy mô công trình

Tại Điều 37 và Phụ lục III, nghị định chỉ rõ:

Công trình dưới 1.000 tỷ đồng không có phần lắp đặt hoặc phần lắp đặt <50% thì áp dụng mức phí và mức khấu trừ như Biểu I Phụ lục III.

Công trình dưới 1.000 tỷ đồng nhưng lắp đặt ≥50% áp dụng theo Biểu II Phụ lục III.

Công trình từ 1.000 tỷ trở lên thì phí và khấu trừ được thỏa thuận giữa các bên, kèm xác nhận tái bảo hiểm từ doanh nghiệp đủ điều kiện. Doanh nghiệp bảo hiểm còn có thể điều chỉnh mức phí ±25% so với biểu phí theo mức độ rủi ro thực tế của công trình .

Cơ chế quản lý, theo dõi và báo cáo thực hiện

Nghị định quy định rõ trách nhiệm của doanh nghiệp bảo hiểm trong việc lập báo cáo hàng năm về doanh thu và chi bồi thường bảo hiểm bắt buộc công trình xây dựng (Mẫu số 3 Phụ lục X) gửi Bộ Tài chính. Các cơ quan như Bộ Xây dựng, Bộ Tài chính và chính quyền địa phương có trách nhiệm phối hợp quản lý, kiểm tra, giám sát việc mua đúng bảo hiểm của các bên liên quan. Cơ chế này nhằm đảm bảo minh bạch, nâng cao trách nhiệm xã hội và cảnh báo sớm những dự án không tuân thủ, giúp bảo vệ quyền lợi chủ đầu tư, người lao động và cộng đồng.

Cách xác định chi phí bảo hiểm công trình xây dựng chi tiết

Xác định đối tượng và số tiền bảo hiểm tối thiểu

Đối tượng bảo hiểm được quy định tại Điều 3 / Thông tư 50/2022/TT-BTC, bao gồm:

“Công trình, hạng mục công trình xây dựng trong thời gian xây dựng, trách nhiệm đối với bên thứ ba, người lao động thi công…”

Số tiền bảo hiểm tối thiểu:

Theo Điều 4 Khoản 1:

“Số tiền bảo hiểm tối thiểu là giá trị đầy đủ của công trình khi hoàn thành, bao gồm: chi phí xây dựng, chi phí thiết bị, chi phí quản lý dự án, chi phí tư vấn đầu tư xây dựng, chi phí khác và chi phí dự phòng…”

Khoản 2 Điều 4 quy định:

“Số tiền bảo hiểm tối thiểu không được thấp hơn giá trị hợp đồng xây dựng đã ký (bao gồm cả phụ lục bổ sung nếu có)”.

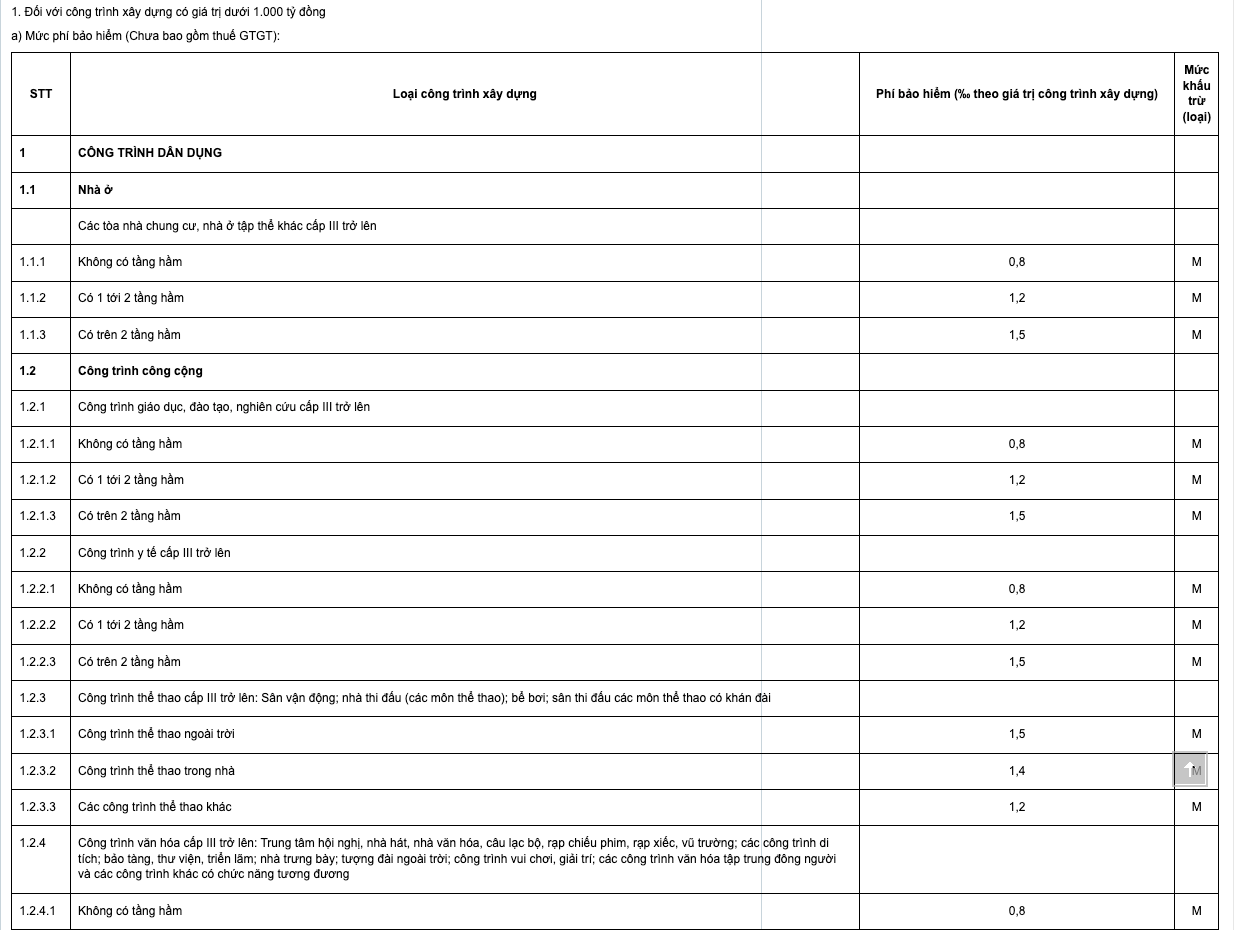

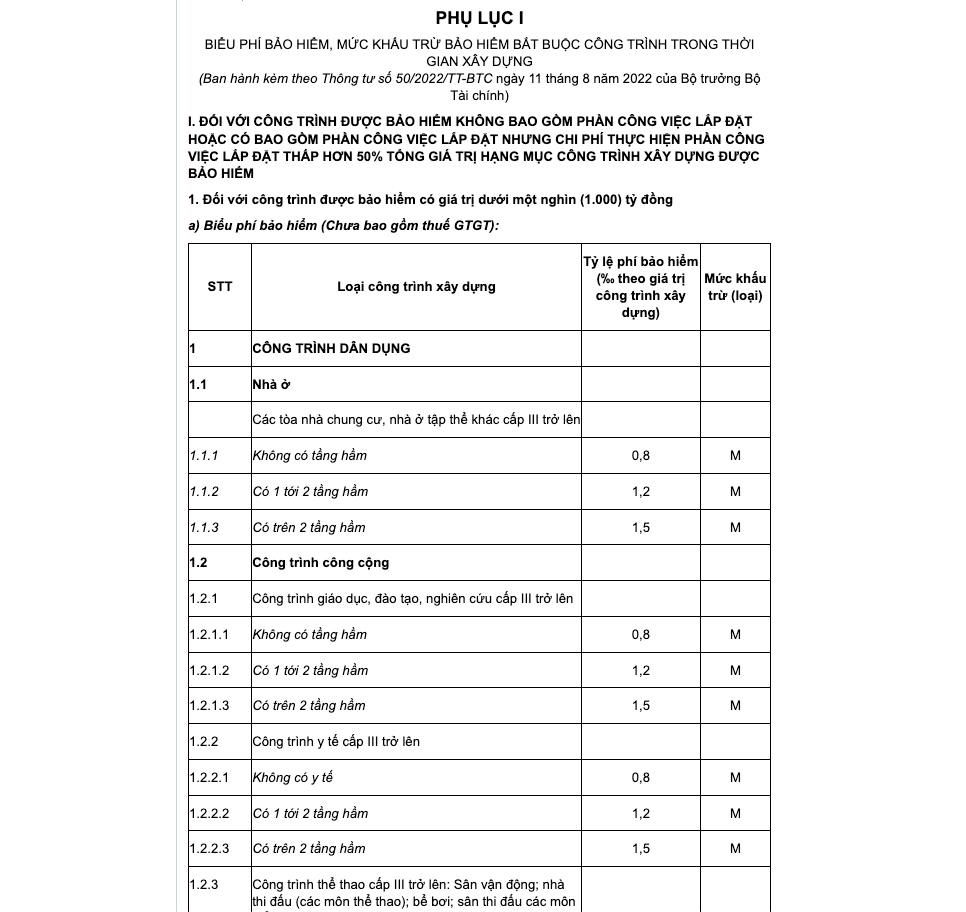

Xác định biểu phí và mức khấu trừ

Biểu phí bảo hiểm công trình xây dựng được chia thành hai bảng theo:

Mục I Phụ lục I: Áp dụng cho công trình có giá trị dưới 1.000 tỷ đồng và không có hoặc phần lắp đặt < 50%.

Mục II Phụ lục I: Áp dụng cho công trình có giá trị dưới 1.000 tỷ đồng nhưng có phần lắp đặt ≥ 50%.

Chi tiết trong bảng gồm:

Tỷ lệ phí bảo hiểm theo giá trị công trình.

Mức khấu trừ cụ thể cho từng loại công trình và loại rủi ro (ví dụ: thiên tai, cháy nổ, tai nạn…).

Khoản 1 Điều 5 quy định rõ:

“Doanh nghiệp bảo hiểm và bên mua bảo hiểm thực hiện tính phí bảo hiểm công trình theo tỷ lệ phí bảo hiểm quy định tại Phụ lục I ban hành kèm theo Thông tư này.”

Điều chỉnh phí theo rủi ro và thời gian thi công kéo dài

Khoản 3 Điều 5 quy định:

“Doanh nghiệp bảo hiểm được điều chỉnh tăng hoặc giảm mức phí tối đa ±25% so với biểu phí quy định tại Phụ lục I… căn cứ vào mức độ rủi ro cụ thể của công trình được bảo hiểm.”

Về thời gian kéo dài, Điều 6 nêu rõ:

“Trường hợp thời gian thi công công trình kéo dài so với tiến độ… các bên được đàm phán bổ sung phí bảo hiểm dựa trên mức phí ban đầu, thời gian kéo dài và mức độ rủi ro.”

Thanh toán và quyết toán phí bảo hiểm

Thanh toán phí: được quy định tại Khoản 1 Điều 7:

“Các bên thỏa thuận về thời hạn thanh toán phí bảo hiểm… Trường hợp phí bảo hiểm đã được tính trong hợp đồng xây dựng thì thời hạn thanh toán không được muộn hơn tiến độ thanh toán hợp đồng.”

Quyết toán phí:

Khoản 2 Điều 7 quy định:

“Khi có kết quả quyết toán được phê duyệt… nếu giá trị quyết toán cao hơn thì bên mua phải nộp phần phí chênh lệch trong vòng 30 ngày. Nếu thấp hơn, doanh nghiệp bảo hiểm hoàn trả phần chênh lệch.”

Khoản 3 Điều 7 bổ sung:

“Trường hợp nhà thầu là người mua bảo hiểm, doanh nghiệp bảo hiểm hoàn phí cho nhà thầu, và nhà thầu phải hoàn lại cho chủ đầu tư phần đã thu vượt.”

Ví dụ chi tiết

Dưới đây là một ví dụ giả định về cách tính phí bảo hiểm công trình xây dựng theo đúng quy định trong Thông tư 50/2022/TT-BTC và Nghị định 67/2023/NĐ-CP, đặc biệt tập trung vào xác định số tiền bảo hiểm tối thiểu và áp biểu phí từ Phụ lục I:

Thông tin công trình:

Công trình là một trường tiểu học với giá trị hợp đồng xây dựng là 80 tỷ đồng. Phần thiết bị chiếm khoảng 20% tổng giá trị công trình (tức là nhỏ hơn 50%).Xác định số tiền bảo hiểm tối thiểu:

Theo Điều 4 Thông tư 50, số tiền bảo hiểm tối thiểu phải bằng giá trị đầy đủ của công trình khi hoàn thành. Trong ví dụ này, số tiền bảo hiểm tối thiểu chính là 80 tỷ đồng.Áp dụng biểu phí bảo hiểm:

Vì công trình có tỷ lệ lắp đặt dưới 50% và giá trị dưới 1.000 tỷ đồng, ta tra biểu phí tại Mục I – Phụ lục I.

Mức phí áp dụng cho công trình dân dụng là 0,045%.Tính toán chi phí bảo hiểm:

Phí bảo hiểm = 40 tỷ * 0.045% = 36 triệu VNĐ

Vậy chi phí bảo hiểm là 36 triệu đồng, chưa tính thuế VAT.

Mức khấu trừ khi xảy ra sự cố:

Theo Phụ lục I:

– 20 triệu đồng/lần với rủi ro thông thường

– 50 triệu đồng/lần với thiên tai hoặc cháy nổ

Đây là phần thiệt hại tối thiểu mà doanh nghiệp bảo hiểm không chi trả.Thanh toán và quyết toán phí bảo hiểm:

Theo Điều 7, phí phải được thanh toán đúng tiến độ hợp đồng. Nếu sau này quyết toán công trình tăng hoặc giảm so với hợp đồng ban đầu, thì bên mua sẽ phải nộp thêm hoặc được hoàn phí trong vòng 30 ngày.

Tóm lại: Với công trình 80 tỷ đồng, phí bảo hiểm bắt buộc ước tính là 36 triệu đồng. Cách tính này dựa hoàn toàn vào quy định hiện hành, giúp bạn dễ dàng lập dự toán và tuân thủ pháp luật ngay từ đầu.

Kết luận

Hi vọng sau bài viết này, các bạn đã có thể dễ dàng tính toán chi phí chi phí bảo hiểm công trình trong thời gian xây dựng dễ dàng cho dự án thực tế mà bạn sắp triển khai. Nếu bạn quan tâm đến dịch vụ quay video time lapse bằng camera chuyên nghiệp, hãy liên hệ với Timelapse SEA ngay!