Xác định mức chi phí bảo hiểm công trình trong thời gian xây dựng

Trong quá trình đầu tư xây dựng, rủi ro là điều không thể lường trước: hỏa hoạn, tai nạn lao động, sập giàn giáo hay thiệt hại do thiên tai có thể xảy ra bất kỳ lúc nào. Chính vì vậy, việc đưa chi phí bảo hiểm công trình vào dự toán không chỉ là biện pháp phòng ngừa tài chính thông minh, mà còn là yêu cầu bắt buộc theo quy định pháp luật. Bài viết này sẽ giúp bạn hiểu rõ vì sao cần định mức chi phí bảo hiểm công trình, các loại bảo hiểm phổ biến, tỷ lệ định mức thường dùng, cũng như căn cứ pháp lý liên quan để đảm bảo hồ sơ dự toán được lập đúng, đủ và minh bạch.

Chi phí bảo hiểm công trình là gì?

Chi phí bảo hiểm công trình là khoản chi phí được tính vào tổng mức đầu tư xây dựng hoặc giá trị hợp đồng xây dựng nhằm mua các loại bảo hiểm cần thiết trong quá trình thi công công trình, bao gồm cả các loại bảo hiểm bắt buộc theo quy định của pháp luật và các bảo hiểm bổ sung theo nhu cầu quản lý rủi ro của chủ đầu tư hoặc nhà thầu.

Tại sao chi phí bảo hiểm công trình lại là bắt buộc?

Bảo vệ tài chính cho chủ đầu tư và nhà thầu:

Trong quá trình thi công, công trình có thể gặp rủi ro lớn như cháy nổ, sập đổ, tai nạn lao động hoặc thiên tai. Việc mua bảo hiểm giúp giảm thiểu thiệt hại tài chính và tránh nguy cơ phá sản khi xảy ra sự cố.Đáp ứng yêu cầu pháp lý bắt buộc:

Một số loại công trình như nhà cao tầng, công trình ngầm, bệnh viện, nhà máy… bắt buộc phải mua bảo hiểm công trình theo Luật Xây dựng và Luật Kinh doanh Bảo hiểm. Nếu không thực hiện, chủ đầu tư có thể bị xử phạt hành chính hoặc đình chỉ thi công.Lập dự toán và quản lý chi phí đầu tư hợp lý:

Đưa chi phí bảo hiểm vào định mức giúp hồ sơ dự toán đầy đủ và chính xác hơn, tránh thiếu sót ngân sách khi rủi ro xảy ra. Đồng thời tạo cơ sở minh bạch cho việc thanh kiểm tra sau này.Tạo cơ sở để lựa chọn nhà thầu và ký kết hợp đồng:

Khi chi phí bảo hiểm được xác định rõ từ đầu, nhà thầu có thể đưa ra báo giá minh bạch, đồng nhất. Đây cũng là cơ sở để xác định giá trị hợp đồng và phân chia rõ ràng trách nhiệm giữa các bên liên quan.Thuận lợi cho kiểm toán và quyết toán vốn đầu tư:

Việc áp dụng định mức giúp các cơ quan kiểm toán xác định được chi phí bảo hiểm có hợp lý, hợp pháp không; đồng thời tránh tình trạng chi vượt, tính sai hoặc khai khống chi phí.

Các loại chi phí bảo hiểm công trình

Bảo hiểm bắt buộc

-

Bảo hiểm công trình trong thời gian xây dựng:

Đây là loại bảo hiểm bắt buộc đối với các công trình có yêu cầu kỹ thuật phức tạp, nguy hiểm, hoặc có ảnh hưởng đến an toàn cộng đồng và môi trường. Bảo hiểm này giúp chi trả thiệt hại vật chất do các rủi ro trong quá trình thi công như cháy nổ, tai nạn, thiên tai, sập đổ công trình.

Căn cứ pháp lý:-

Khoản 3, Điều 9, Luật Xây dựng 2014: Chủ đầu tư phải mua bảo hiểm đối với công trình có yêu cầu đặc biệt về an toàn.

-

Điều 16, Nghị định 67/2023/NĐ-CP: Tổ chức, cá nhân có trách nhiệm mua bảo hiểm bắt buộc đối với công trình có ảnh hưởng đến an toàn cộng đồng.

-

-

Bảo hiểm cháy nổ bắt buộc:

Áp dụng cho các công trình, cơ sở thuộc danh mục nguy hiểm về cháy nổ do Bộ Công an công bố, như tòa nhà cao tầng, trung tâm thương mại, nhà máy sản xuất… Mục đích là để bồi thường thiệt hại vật chất khi xảy ra cháy nổ trong giai đoạn thi công hoặc vận hành.

Căn cứ pháp lý:-

Điều 23, Nghị định 136/2020/NĐ-CP: Quy định cơ sở có nguy hiểm về cháy nổ phải mua bảo hiểm cháy nổ bắt buộc.

-

Thông tư 97/2021/TT-BTC: Hướng dẫn biểu phí và mức trách nhiệm của bảo hiểm cháy nổ bắt buộc.

-

-

Bảo hiểm tai nạn lao động cho người lao động:

Là nghĩa vụ bắt buộc của doanh nghiệp khi sử dụng người lao động theo hợp đồng. Tất cả người lao động làm việc tại công trình đều phải được đóng bảo hiểm tai nạn lao động và bệnh nghề nghiệp thông qua hệ thống bảo hiểm xã hội. Ngoài ra, đơn vị thi công có thể mua thêm gói bảo hiểm thương mại để tăng quyền lợi chi trả cho người lao động.

Căn cứ pháp lý:-

Điều 4 và Điều 5, Luật Bảo hiểm xã hội 2014: Người sử dụng lao động phải tham gia BHXH bắt buộc cho người lao động, bao gồm bảo hiểm tai nạn lao động.

-

Điều 3 và Điều 43, Luật An toàn, vệ sinh lao động 2015: Quy định chi tiết trách nhiệm đóng bảo hiểm tai nạn lao động.

-

Nghị định 58/2020/NĐ-CP: Quy định mức đóng vào Quỹ tai nạn lao động, bệnh nghề nghiệp.

-

Đọc thêm: Hướng dẫn phân cấp công trình xây dựng

Bảo hiểm tự nguyện

- Bảo hiểm gián đoạn kinh doanh (Delay in Start-up Insurance – DSU):

Bồi thường cho chủ đầu tư khi công trình bị chậm tiến độ bàn giao do sự cố bảo hiểm trong quá trình thi công (cháy, sập…). Đặc biệt phù hợp với công trình thương mại như khách sạn, nhà máy, trung tâm thương mại – nơi mà việc trễ khai thác sẽ gây thiệt hại doanh thu.

- Bảo hiểm thiết bị thi công (Contractor’s Plant & Machinery – CPM):

Bảo hiểm cho các máy móc, thiết bị sử dụng trong thi công như xe cẩu, máy đào, trạm trộn bê tông… trong trường hợp hư hỏng, tai nạn, cháy nổ. Thường được các nhà thầu lớn mua để bảo vệ tài sản và giảm gián đoạn công việc.

- Bảo hiểm trách nhiệm dân sự đối với bên thứ ba:

Bảo hiểm này bồi thường thiệt hại về người và tài sản cho bên thứ ba nếu tai nạn xảy ra do hoạt động thi công, ví dụ: vật rơi trúng người dân, ảnh hưởng đến nhà dân xung quanh… Đây không phải là bảo hiểm bắt buộc theo luật, nhưng thường được khuyến khích trong các hợp đồng xây dựng lớn hoặc thi công tại khu vực đông dân cư.

Các bước xác định mức chi phí bảo hiểm công trình bắt buộc

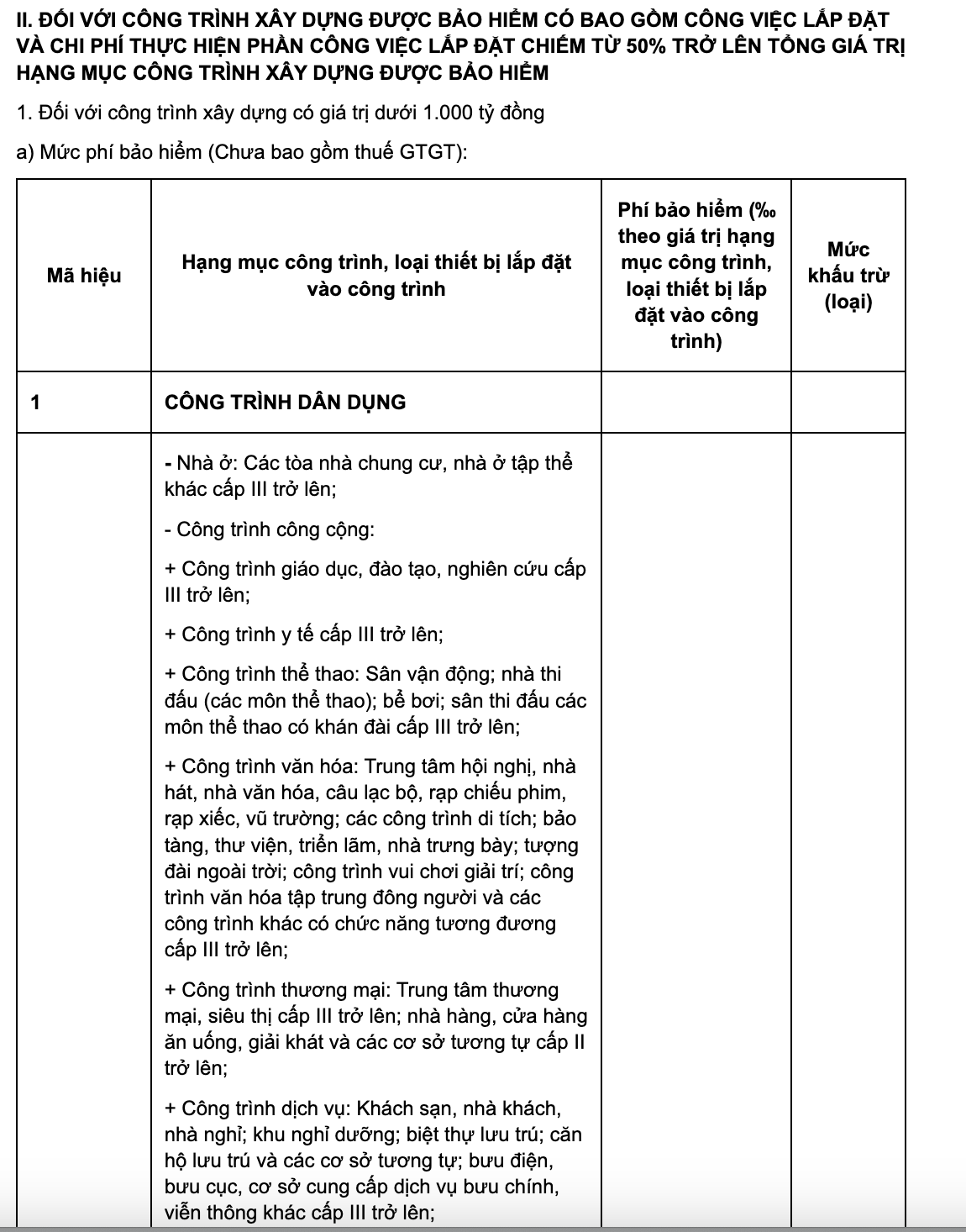

Theo quy định tại Điều 37 Nghị định 67/2023/NĐ-CP, việc xác định mức phí và mức khấu trừ bảo hiểm cho công trình xây dựng không áp dụng một con số cố định cho mọi dự án, mà phụ thuộc vào giá trị công trình và tỷ lệ phần việc lắp đặt.

Với các công trình có tổng giá trị dưới 1.000 tỷ đồng, nếu phần lắp đặt chiếm dưới 50% giá trị hạng mục, thì mức phí bảo hiểm sẽ tuân theo khung quy định tại Phụ lục III – Mục I. Ngược lại, nếu phần lắp đặt chiếm từ 50% trở lên, thì áp dụng theo Phụ lục III – Mục II của Nghị định 67/2023/NĐ-CP.

Đối với công trình có giá trị từ 1.000 tỷ đồng trở lên, các bên có thể tự thỏa thuận mức phí và mức khấu trừ, nhưng phải có xác nhận từ tổ chức bảo hiểm nước ngoài đứng đầu nhận tái bảo hiểm. Dù được thỏa thuận, mức phí bảo hiểm không được thấp hơn 75% mức phí tối thiểu áp dụng cho công trình dưới 1.000 tỷ, theo khung tương ứng.

Trong trường hợp công trình có tính chất đặc thù, không thuộc bất kỳ nhóm nào nêu trên, thì bên mua và bên bán bảo hiểm vẫn có thể tự thỏa thuận, nhưng phải chứng minh có sự đồng ý của đơn vị tái bảo hiểm đứng đầu, tuân thủ điều kiện tại khoản 9 Điều 4 của cùng Nghị định.

Lấy ví dụ như sau:

Một công ty xây dựng đang chuẩn bị khởi công một trung tâm thương mại trị giá 850 tỷ đồng. Trong tổng giá trị công trình, phần chi phí dành cho lắp đặt hệ thống điều hòa trung tâm, thang máy, thang cuốn và hệ thống chiếu sáng hiện đại chiếm 60% giá trị hạng mục công trình được bảo hiểm.

Dựa vào quy định tại Điều 37, công trình này:

Có giá trị dưới 1.000 tỷ đồng, nhưng

Phần lắp đặt chiếm từ 50% trở lên, nên sẽ áp dụng mức phí và mức khấu trừ theo Phụ lục III – Mục II của Nghị định 67/2023/NĐ-CP.

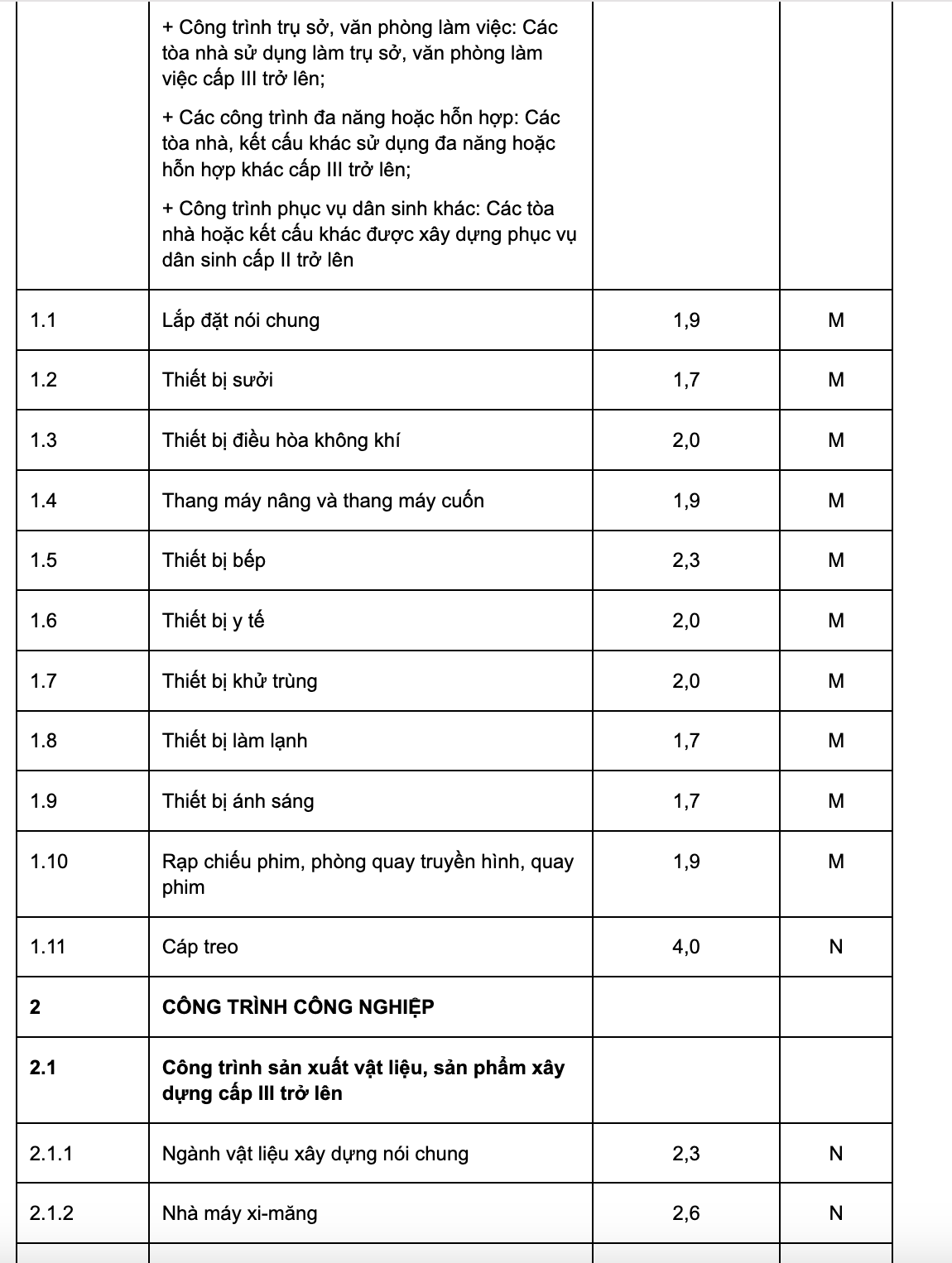

Cụ thể, một vài chi tiết các thiết bị bên trong trung tâm sẽ có mức phí bảo hiểu như sau:

- Thiết bị điều hoà không khí: 2%

- Thang máy nâng và thang máy cuốn: 1.9%

- Thiết bị làm lạnh: 1.7%

Kết luận

Việc xác định đúng mức chi phí bảo hiểm công trình trong thời gian xây dựng không chỉ giúp chủ đầu tư, nhà thầu tuân thủ quy định pháp luật mà còn góp phần bảo vệ tài chính và giảm thiểu rủi ro trong suốt quá trình thi công. Dựa vào Nghị định 67/2023/NĐ-CP và Thông tư 11/2021/TT-BXD, mỗi công trình sẽ có mức phí và khấu trừ bảo hiểm khác nhau tùy theo giá trị và tính chất lắp đặt. Để đảm bảo lập dự toán chính xác và tránh vi phạm quy định, các đơn vị liên quan cần nắm rõ các khung phí, điều kiện áp dụng và tham khảo báo giá từ các doanh nghiệp bảo hiểm uy tín.